滚球世界杯数据统计

滚球app官方下载 深圳一家聚合器企业冲刺港股IPO

近日,深圳市爱德泰科技股份有限公司认真向香港来去所递交主板上市苦求,这家拿下众人光纤聚合器及高密度聚合器双料冠军的企业,认真冲刺老本市集。

手脚 AI 数据中心光聚合中枢供应商,爱德泰公司递表并非孤例,在 AI 大模子迭代、算力基建扩容与 CPO 本事交易化三重驱动下,光通讯行业迎来爆发周期,光纤聚合器细分赛谈更是掀翻上市潮,多家龙头企业扎堆讲演 IPO、头部公司加快 A+H 布局,行业老本化进度全面提速。

图 / 爱德泰

01

弃A赴港

爱德泰上市架构与募资投向

这次爱德泰公司递交的为港交所苦求版块招股书,属于上市前期起草文献,本色尚未最终定稿,存在退换空间,不组成招股要约,仅作信息表示用途。

股权架构方面,爱德泰公司搭建境内主体 + H 股上市的旧例架构,同期已脱手 H 股全通顺备案,后续境内股份可在港市集通顺。

值得防止的是,爱德泰公司曾在 2024 年 4 月遴聘国信证券脱手 A 股上市带领并完成备案,但并未提交认真 A 股苦求,最终遴聘转战港股,中枢源于光通讯企业港股估值上风、国际化融资便利,以及国外客户业务协同性。

招股文献表示,爱德泰公司本次募资将要点投向四大标的:

一是扩产光纤聚合器与微光聚合器产能,提高自动化分娩水平;

二是加大研发干涉,布局 1.6T 高速传输、CPO 适配等前沿本事;

三是开展产业链政策投资与并购整合;

四是补充营运资金,援手众人业务膨大。

同期爱德泰公司已向港交所苦求豁免经管层常驻香港、联席公司通告天资等上市规章条目,为境内科技企业港股上市旧例操作。

02

众人双料龙头

爱德泰高增功绩下覆盖结构性短板

(1)业务布局:众人双料龙头,锚定 AI 算力赛谈。爱德泰公司成立于 2007 年,深耕光聚合领域 18 年,专注光纤聚合器、微光聚合器及光聚合基础体式居品研发、分娩与销售,聚焦 AI 数据中心、电信 FTTx、CPO 三大中枢愚弄场景。凭借本事积淀与规模化产能,爱德泰公司踏进众人少数可援手超大规模 AI 数据中心光聚合需求的供应商。

据弗若斯特沙利文数据,2025年爱德泰公司斩获众人双第一:众人光纤聚合器收入市占率9.7%、高密度光纤聚合器市占率12.6%,双双位居众人首位。爱德泰公司布局中国、越南七大分娩基地,手持146项授权专利,深度绑定众人头部云厂商、科技企业及电信运营商。

图 / 爱德泰

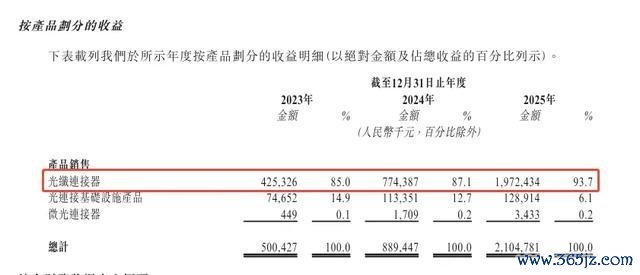

业务结构上,光纤聚合器为中枢基本盘,2025年孝顺93.7%总营收;微光聚合器卡位CPO新兴赛谈,打造第二增长弧线。客户结构方面,爱德泰公司国外属性极强,2025年好意思国客户收入占比达86.2%,深度镶嵌众人算力产业链。

图 / 爱德泰

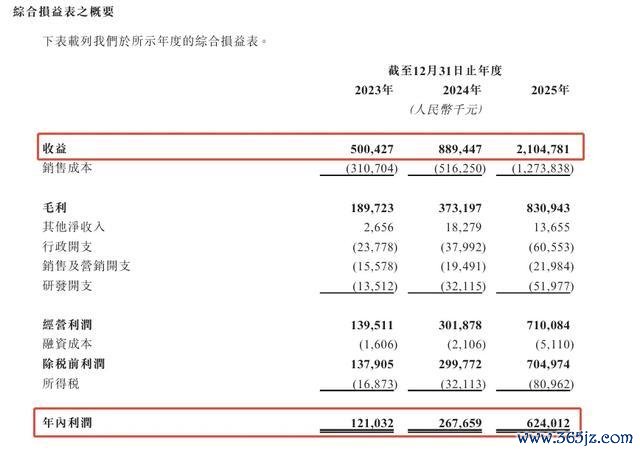

(2)财务弘扬:功绩爆发式增长,盈利才调强盛。招股书表示 2023-2025 年中枢财务数据,爱德泰公司迎来超过式增长,成长性领跑行业。

营收从 5.00 亿元飙升至 21.05 亿元,年均复合增长率 105.1%;净利润从 1.21 亿元增至 6.24 亿元,年均复合增长率 127.1%,平均净利率踏实保管 28.0%,盈利质料优异。

图 / 爱德泰

盈利结构上,2023-2025 年爱德泰公司毛利率保管 37.9%-42.0% 区间,在高端聚合器赛谈具备显贵溢价才调;财富欠债结构健康,2025 年流动财富 123.39 亿元,流动比率 217.4%,现款流肃肃。

不外爱德泰公司功绩高增长依赖行业红利与大客户订单,营收增速远高于行业平均水平,后续能否无间高增长仍存不笃定性。同期爱德泰公司近两年分成力度较大,2023 年分成 3800 万元、2025 年分成 3 亿元,在冲刺 IPO 募资配景下激励市集眷注。

03

风险覆盖

爱德泰三大隐性短板制约长久发展

(1)实控东谈主股权高度聚拢,治理结构单一。股权结构是爱德泰公司最大隐患。

招股书表示,独创东谈主白先生与朱女士共计甘休公司 99.09% 股权及投票权,通过平直持股 + 三家职工持股平台完满皆备控股,爱德泰公司上市后仍将保持皆备甘休权。佳偶二东谈主一言堂式架构,世界杯滚球app中国官方下载容易导致决议独断、中小股东权力被稀释,后续政策策画、分成政策、东谈主事变动均受实控东谈主主导,费劲多元化制衡机制,成为老本市集繁难考量风险。

(2)大客户依赖度畸高,营收踏实性不及。爱德泰公司客户聚拢风险尤为凸起。2023-2025 年,公司前五大客户营收占比远隔高达 81.3%、87.6%、90.6%,单一最大客户 2025 年营收占比更是达到 63.2%。客户高度聚拢于国外科技巨头与云厂商,一朝下搭客户老本开支拖沓、更换供应商或压低居品价钱,将平直冲击公司营收与利润。同期公司 86.2% 收益来自好意思国市集,地缘政事、贸易关税、出口管制等政策变动,均可能对国外业务形成紧要冲击。

(3)行业与运筹帷幄多重潜在风险。除股权与客户风险外,公司还靠近四大中枢挑战:

一是行业竞争加重,众人光纤聚合器市集诸侯割据,头部企业争抢份额,价钱竞争或压缩盈利空间;

二是本事迭代压力,CPO、OIO 等新本事快速普及,若研发滞后可能被行业淘汰;

三是原材料价钱波动,光纤、插芯等原材料成本占聚合器销售成本七成以上,价钱涨跌平直影响聚合器毛利率;

四是境外运筹帷幄风险,越南等国外基大地临劳工、合规、地缘政事等不笃定性,重叠汇率波动冲击利润。此外聚合器行业具备周期性特征,AI 算力基建若增速放缓,将平直影响聚合器居品需求。

04

光通讯爆发催生聚合器 IPO 激越

AI 大模子快速迭代、800G/1.6T 光模块大规模商用、CPO 本事加快落地,带动众人光通讯行业进入黄金增长久。

数据表示,2025 年众人 AI 基础体式投资额达 2.39 万亿元,展望 2030 年增至 6.53 万亿元;众人光聚合市集 2025 年规模 2053 亿元,2030 年有望胁制 7092 亿元,其中光纤聚合器 2030 年市集规模将达 1528 亿元,年均复合增速近 50%。行业高景气度下,光纤聚合器及高下流企业纷纷奔赴老本市集,掀翻上市与 IPO 讲演大潮。

(1)已上市中枢企业矩阵。现时 A 股已积贮多家光纤聚合器龙头,覆盖全产业链布局:太辰光深耕 MPO 多芯聚合器,切入英伟达供应链;仕佳光子布局 MT 插芯与光芯片一体化;鼎通科技、光库科技聚焦高速光聚合器件;中际旭创、天孚通讯等光模块龙头同步蔓延聚合器业务,市值均胁制千亿。此外,永鼎股份、烟火通讯、长飞光纤等传统光通讯企业,均布局光纤聚合器赛谈,形成完好意思上市企业邦畿。

(2)扎堆 IPO / 递表企业威望。除爱德泰公司外,2026 年光通讯赛谈 IPO 热度空前:

天孚通讯脱手 A+H 上市,已向港交所递表;曦智科技登陆港股首日暴涨 383%,成为 AI 光算力第一股 ;

海光芯、剑桥科技等企业接踵赴港 IPO;

中际旭创、源杰科技、华工科技等头部企业均筹备港股二次上市。

同期蘅东光、致尚科技等细分聚合器龙头也股东上市进度,统统这个词赛谈呈现 “境内 + 港股、新股讲演 + 二次上市” 全面爆发态势。

2026世界杯比赛买输赢中国官网究其原因,一方面 AI 算力基建无间扩容,高密度、高速光纤聚合器需求井喷,行业功绩笃定性极强;另一方面港股对科技赛谈估值更为友好,便于对接国外老本、匹配国外客户业务,同期消亡 A 股审核周期长的问题。而光纤聚合器手脚光通讯最底层中枢器件,处于产业链中枢卡位,兼具高增长、高毛利、高壁垒特点,当然成为老本市集追捧焦点。

爱德泰赴港递交上市苦求,是光通讯行业老本化的典型代表。手脚细分领域双料龙头,公司受益于行业高景气,但实控东谈主股权聚拢、客户聚拢度偏高两大问题亟待趣味。

现时光纤聚合器行业呈现三大趋势:本事向 800G/1.6T、适配 CPO 的高密度道路升级;产能迟缓向中国、越南等区域转念;行业聚拢度不断提高,头部企业依托本事与客户上风无间霸占市集。

在 AI 算力竖立、CPO 交易化的驱动下,光纤聚合器市集将保管高增长,展望后续还将有多家细分龙头冲击 IPO。

不外行业覆盖风险:短期产能富足或激励价钱战,地缘政事与出口管制也会冲击国外业务;企业还需措置客户聚拢、本事迭代安祥等问题,方能行稳致远。

对爱德泰公司来说,港股上市能否落地、借助募资扩产胁制瓶颈并化解运筹帷幄风险,是后续最大看点。

本文为哔哥哔特资讯原创著作滚球app官方下载,未经允许和授权,不得转载,

备案号:

备案号: